Wie een onroerend goed erft en dit niet lang na het overlijden zou verkopen moet zich hoeden voor een eventueel “fiscaal staartje”. Immers wanneer de verkoopprijs hoger ligt dan de waarde waarop de erfbelasting werd berekend, moet je in sommige gevallen aanvullende rechten betalen.

Legaten onderworpen aan de Vlaamse erfbelasting gaan met heel wat regels gepaard. Het criterium is de laatste fiscale woonplaats van de overledene, niet de ligging van de onroerende goederen.

Termijn voor vaststelling eventuele tekortschatting

De Vlaamse belastingdienst kan tot twee jaar na het overlijden de erfgenamen aanspreken om aanvullende rechten alsook een eventuele belastingverhoging te heffen wegens tekortschatting.

Waardering van het onroerend goed

Erfgenamen zijn verplicht op in de aangifte nalatenschap het volledige vermogen van de overledene aan te geven, roerend en onroerend. Voor het opstellen van de waardering van het vastgoed zijn er 3 mogelijkheden.

1. Waardebepaling door een Vlabel erkend schatter-expert

Wanneer de schatting werd uitgevoerd door een Vlabel erkend schatter-expert is dit bindend voor de Vlaamse belastingdienst en kan er nooit sprake zijn van aanvullende rechten. Op de website van Vlabel kan men de lijst van erkende schatters-experts terugvinden.

2. Bindende schatting door Vlabel

Voor het verstrijken van de uiterlijke indieningsdatum van de aangifte nalatenschap kunnen erfgenamen een gratis schatting aanvragen bij Vlabel; ook deze schatting is bindend voor de belastingdienst bij realisatie van een meerwaarde bij verkoop binnen de twee jaar na het overlijden.

3. Eigen schatting

Het is toegestaan om de onroerende goederen zelf te schatten echter dit is de meest risicovolle optie. Wanneer de Vlaamse belastingdienst oordeelt dat de aangegeven waarde te laag is, is er sprake van tekortschatting en aanvullende rechten.

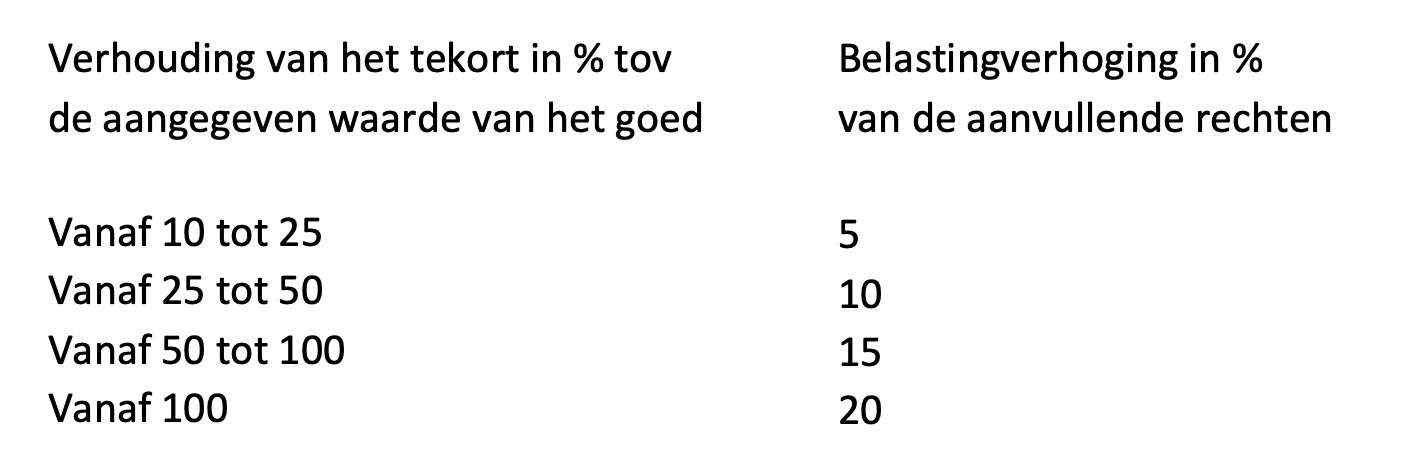

Belastingverhoging als boete

De belastingverhoging wordt berekend als een percentage op de aanvullende rechten.

Wanneer de erfgenaam uit eigen beweging de meerwaarde aangeeft via een bijvoeglijke aangifte wordt de verhoging verminderd tot €17.550x2,5% = €438,75.

Vrijstelling van erfbelasting op de gezinswoning

De langstlevende partner betaalt in het Vlaamse Gewest geen erfbelasting op de gezinswoning. Een gerealiseerde meerwaarde in geval van verkoop kort na het overlijden heeft voor de langstlevende partner dan ook geen nadelige fiscale gevolgen.